|

|

Economía Para ser pyme, se tomará en cuenta sólo la facturación anual  El Ministerio de la Producción había incorporado la cantidad de empleados entre los parámetros para acceder a beneficios fiscales.

El Ministerio de la Producción tuvo que poner al GPS de las pequeñas y medianas empresas en modo "recalculando". A menos de un mes de haber emitido una resolución que alteraba los parámetros que tienen que cumplir las empresas para acceder a los beneficios fiscales de la ley pyme, decidió dar marcha atrás.

Se trata de una medida emitida el pasado 9 de mayo, en la cual se dispuso incluir a la cantidad de empleados para determinar si se trata de una pyme. Hasta ese momento se tomaban en cuenta sólo las ventas.

Al justificar la medida, la Resolución 215 publicada en el Boletín Oficial señala que "resulta necesario modificar la definición de Micro, Pequeña y Mediana Empresa, con especial atención a la realidad económica de las empresas".

El consultor pyme Vicente Lourenzo explicó en un reporte que "esta nueva variable generaba una serie de injusticias porque había sectores de servicios u otros que podían, por mano de obra intensiva, aún estando dentro de los parámetros de facturación, quedar afuera de los beneficios y otras con muy poco personal pero con altos niveles de facturación estar incluidos dentro de estas ventajas".

Ahora la normativa establece que los topes en la cantidad de empleados sólo se podrán aplicar para las empresas en las que al menos el 70% de las ventas totales anuales correspondan a actividades de comisionistas, consignatarios y agencias de viajes mayoristas y minoristas.

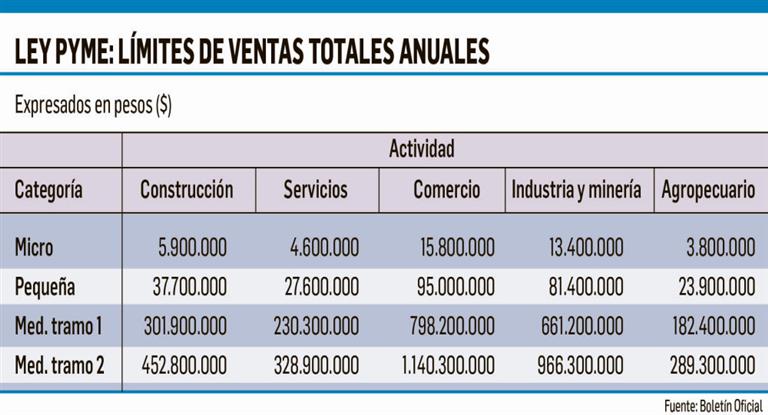

Entonces, dependiendo de la categoría y el rubro de actividad, los beneficios fiscales correrán para empresas que facturen por año entre $5.900.000 y $1.140 millones. Se trata, para el caso de las Micro y Pequeñas, del cómputo del 100% del impuesto al cheque, al Impuesto a las Ganancias.

Lourenzo comentó que "en meses como el que estamos transcurriendo este beneficio significa muchos pesos de ahorro ya que se están presentando las declaraciones juradas del Impuesto a las Ganancias". Si la empresa es Industrial Tramo I, este porcentaje se reduce al 50%.

Por otro lado, las pymes beneficiadas no pagan el Impuesto a la Ganancia Mínima Presunta, y difieren por tres meses el pago del IVA.

Otra de las ventajas de la ley es el cómputo como pago a cuenta del Impuesto a las Ganancias hasta el 10% del monto de la inversión en bienes de capital y obras de infraestructura; y en la medida en que permanezca el crédito de esas inversiones como saldo a favor en la Declaración Jurada de IVA, pueden recibir un bono de crédito fiscal para descontar contra deudas impositivas y aduaneras.

Fuente: Ámbito

Miércoles, 6 de junio de 2018

|

|

| ... |

|

Volver |

|

|

|

|

|